Regras novas

Como avaliar se os planos de saúde com coparticipação e franquia servem para você

ANS determinou regras para as duas modalidades de coberturas médicas

A Agência Nacional de Saúde Suplementar (ANS) publicou as regras para a aplicação da coparticipação e franquia em planos de saúde. Essas modalidades existem desde 1998, mas era preciso uma regulamentação para deixar claras as condições, critérios e limites de cobrança. E são diferentes da modalidade regular, em que o consumidor paga uma mensalidade fixa e não precisa arcar com cobranças extras — e continuarão existindo.

Os planos com coparticipação ou franquia custam, em média, 20% menos do que os convencionais — índice que pode ser considerado baixo ao se levar em conta os gastos adicionais que podem surgir. Veja, abaixo, como avaliar se os novos planos servem para você e quais são as principais mudanças e os cuidados que se deve tomar antes de contratar um plano sob as novas condições.

Como avaliar se os novos planos servem para você

- Esteja ciente de que um plano com coparticipação e franquia impede previsibilidade, ou seja, você nunca sabe quanto realmente gastará com saúde a cada mês.

- Idosos ou portadores de doenças crônicas devem evitar os novos planos, pois tendem a precisar de atendimentos médico várias vezes ao mês, multiplicando as cobranças.

- Em média, planos com franquias e coparticipação têm custo 20% menor do que os convencionais. É uma diferença relativamente baixa quando se avalia os gastos adicionais que podem surgir.

- Fique atento ao impacto no bolso. Geralmente, a pessoa já contrata um plano de saúde dentro do limite do que pode gastar por mês, então cada real a mais pode pesar em demasia no bolso.

- Se tem seus médicos de confiança, esteja ciente que os procedimentos gratuitos não serão necessariamente realizados por toda rede credenciada: a administradora poderá indicar alguns médicos, clínicas e hospitais para realizarem consultas e exames totalmente gratuitos.

O que é um plano de saúde com coparticipação?

É o plano em que o beneficiário paga um valor à parte pela realização de um procedimento ou evento como internação ou emergência. Estão previstas três formas de cobrança neste formato:

- Percentual sobre o valor do procedimento, efetivamente pago pela operadora ao prestador de serviços.

- Percentual sobre valores em tabela de referência que contenha a relação de procedimentos.

- Valor fixo sobre o procedimento, previamente definido.

O que é um plano de saúde com franquia?

É aquele em que é estabelecido um valor no contrato até o qual a operadora não tem responsabilidade de cobertura, seja nos casos de reembolso ou nos casos de pagamento à rede credenciada. Semelhante à franquia de um seguro de automóvel, por exemplo, em que o pagamento mínimo sempre é feito pelo cliente. Conforme a ANS, haverá dois tipos de cobrança:

- Dedutível Acumulada, em que as despesas acumuladas são renovadas a cada 12 meses, contados da assinatura ou do aniversário do contrato.

- Limitada por Acesso: a operadora não se responsabiliza pela cobertura das despesas assistenciais até um valor definido em contrato, cada vez que o beneficiário utiliza um serviço.

Estes planos também podem ser exclusivamente odontológicos?

Sim, os mecanismos de coparticipação e franquia também podem ser utilizados em planos odontológicos.

Essas categorias de planos são novas?

Planos com coparticipação e franquia já existem e são usados pelo mercado. Atualmente, mais de 52% dos beneficiários de planos médico-hospitalares (ou seja, 24,7 milhões de beneficiários) possuem contrato com um desses mecanismos.

Os contratos existentes serão alterados?

Não. Os contratos firmados antes da entrada em vigor do normativo não se submetem as novas regras, exceto os coletivos, que poderão ser renegociados.

Haverá limite para estas cobranças?

Sim, tanto para o formato franquia quanto de coparticipação haverá duas formas de "teto" na cobrança: o valor máximo pago pelo beneficiário ao longo de um ano não pode ultrapassar o valor correspondente a 12 mensalidades; e há limite mensal, em que o valor máximo pago pelo beneficiário a cada mês não pode ser superior ao valor da mensalidade.

E há limite para coparticipação?

Sim, a regra geral é que o máximo a ser cobrado do beneficiário não poderá ultrapassar 40% do valor do procedimento ou evento em saúde efetivamente pago pela operadora. No entanto, os limites poderão ser esticados em mais 20% em acordos ou convenções coletivas de trabalho (atingindo um total de 60% na coparticipação).

Como será a coparticipação e franquia em internação e emergência?

Somente poderá ser cobrado valor fixo e único no caso de pronto-socorro. O valor deverá ser previamente conhecido pelo beneficiário e não poderá ser superior a 50% do custo da mensalidade. Em internações, o valor será fixo e único e não poderá ser superior a 100% da mensalidade.

Quando as novas regras entram em vigor?

Em 180 dias a partir da publicação, ou seja, em 28 de dezembro. Quem assinar contratos de planos de saúde com coparticipação e franquia nesses seis meses antes de as normas entrarem em vigor ainda estarão sujeitos às regras antigas.

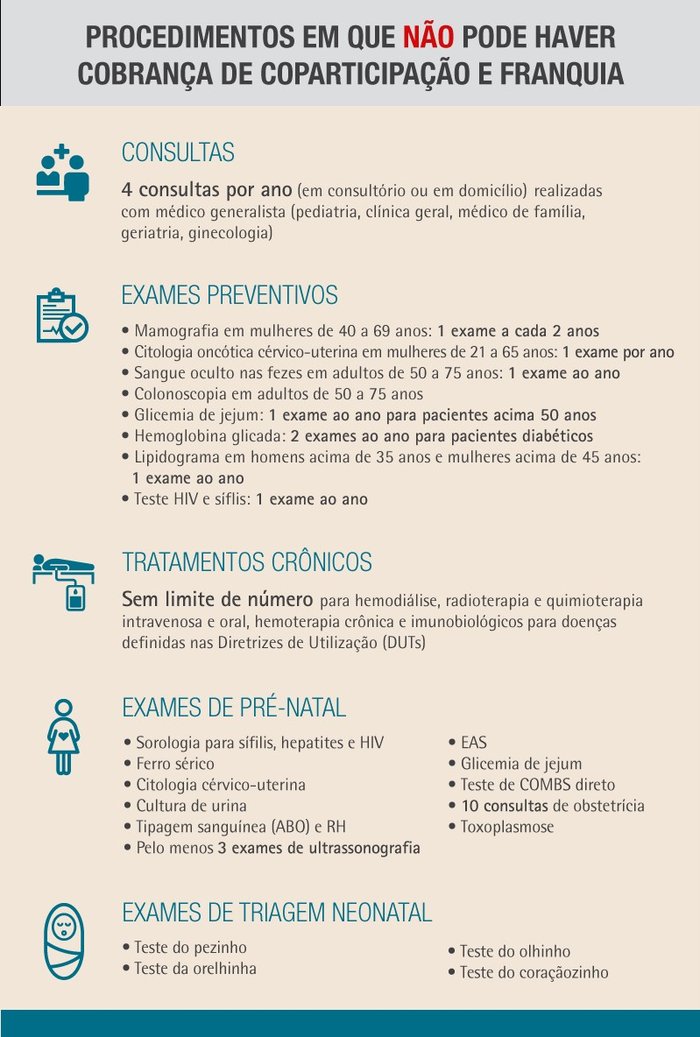

Todos procedimentos terão coparticipação?

Não. A nova norma estabelece que não poderá haver incidência de coparticipação e franquia sobre mais de 250 procedimentos, entre consultas, exames preventivos, de pré-natal e neonatal e tratamentos crônicos. Veja a lista abaixo:

Fontes: Instituto de Defesa do Consumidor (Idec) e Agência Nacional da Saúde Suplementar (ANS)