Encare a Crise

Vale a pena dar imóvel ou carro como garantia de empréstimo?

Se não há solução e é preciso tomar dinheiro emprestado, avalie esta opção.

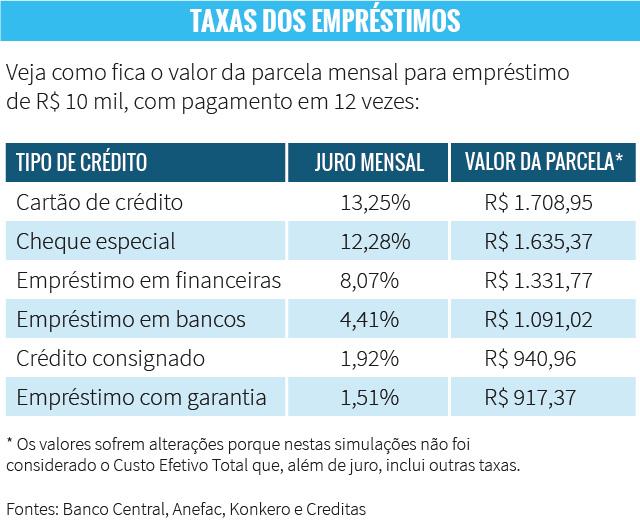

Modalidade popular no Brasil, os chamados refinanciamentos ou empréstimo com garantia disponibilizam dinheiro com juros na casa de 2% ao mês, ou seja, ombro a ombro com linhas do consignado. Esses empréstimos avançam no atual ambiente de crise, quando os bancos relutam em emprestar em razão do risco de calote. Em troca, o cliente aliena um bem – geralmente, sua casa ou carro – ao banco, que o reivindicará caso o empréstimo não seja pago. Essa segurança na relação, por sinal, é a explicação para o banco cobrar juro mais baixo, uma vez que poderá buscar ressarcimento em caso de calote.

Nos Estados Unidos, operações semelhantes são comuns e se tornaram uma das principais fonte de renda extra para famílias, em particular a hipoteca de casas.

– O empréstimo com garantia costuma ser atraente para o consumidor que precisa de um volume alto de dinheiro e quer um prazo de pagamento mais longo – afirma Álvaro Modernell, diretor da Mais Ativos Educação Financeira.Se o valor que se busca é mais baixo – inferior ao custo de um automóvel, por exemplo –_, Modernell sugere buscar uma opção mais prática, com preferência ao consignado.

Isso porque quem toma crédito com garantia geralmente precisa lidar com a burocracia (e os custos) de cartório para levantar documentação e alienar o bem em nome do banco. Por isso, neste tipo de operação, é fundamental considerar o Custo Efetivo Total (CET) que, além do juro, inclui taxas de vistoria, documentação e eventuais seguros.

Leia mais

VÍDEO: como transformar uma costela em carne nobre

Dicas de sites gratuitos que dão aquela força para organizar as finanças

Cuidado para não perder o bem

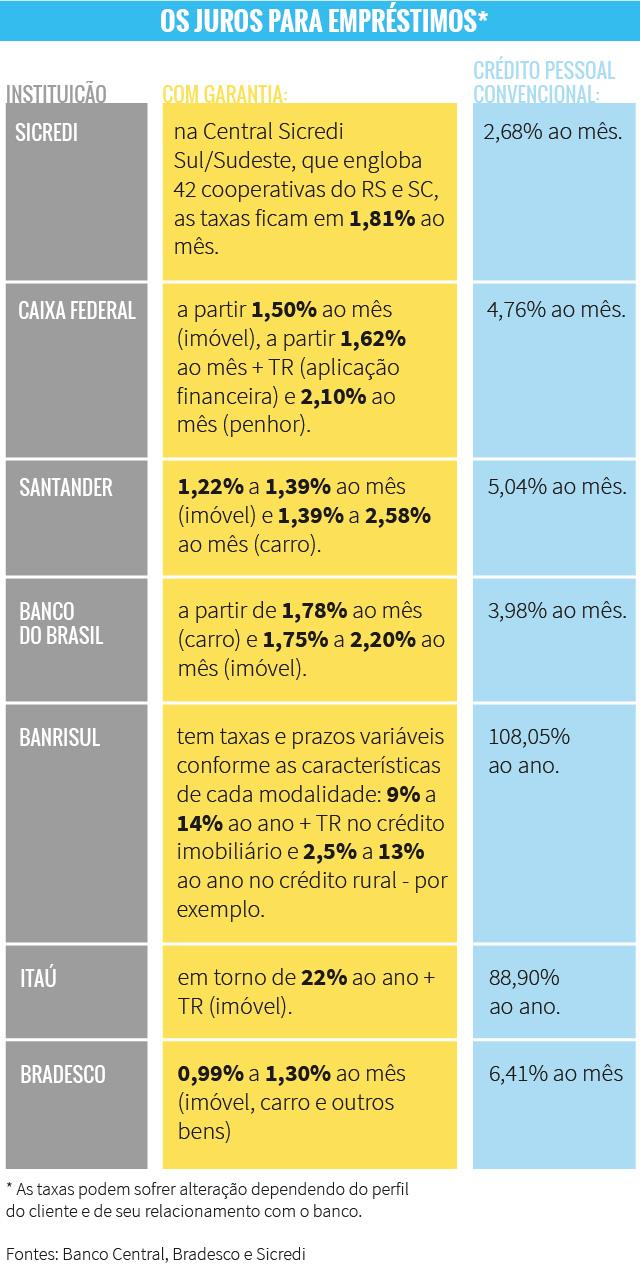

Esses empréstimos avançam no atual ambiente de crise, quando os bancos relutam em emprestar em razão do risco de calote. Na Creditas, empresa que pesquisa juros de empréstimos com garantia e faz a intermediação entre clientes e bancos, a procura por este tipo de crédito cresce 30% a cada trimestre – a empresa encerrou 2016 com uma carteira ativa de R$ 135 milhões. O Banco Central não contabiliza este tipo de operação. As taxas começam com juros de 1,15% ao mês (14,71% ao ano) mais a variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA). Os prazos de pagamento podem chegar a 240 meses (20 anos).

– Quem tem buscado esses empréstimos é o público mais jovem, muitas vezes substituindo uma dívida cara por outra com juros bem mais baixos – explica Felipe Zullino, sócio e diretor de novos negócios da Creditas.

Especialistas apontam que esses empréstimos efetivamente podem ser uma opção mais barata para quem está no vermelho em valores altos com cartões de crédito e cheque especial, evitando assim um efeito bola de neve sobre as finanças familiares, mas fazem alertas.

– O juro precisa ser muito mais baixo do que os empréstimos convencionais para valer a pena. E o cliente precisa ter convicção de que conseguirá pagar de volta, sob pena de perder seu bem – sublinha Modernell.

Como funcionam os empréstimos com garantia

- O cliente do banco precisa ter o bem já quitado para envolver no empréstimo. Ele é avaliado para saber de suas condições de conservação ou certificação de que não há pendência como multas ou impostos atrasados.

- Em geral, o banco empresta até 70% do valor do imóvel ou do automóvel – dificilmente, o valor emprestado corresponde à totalidade do valor de mercado.

- Os prazos de pagamento em geral variam de 12 a 60 meses (para carros) e 240 meses (imóveis).

- Alguns bancos permitem o financiamento da tarifa de avaliação do imóvel e do IOF (que podem ser embutidos nas mensalidades), além de uma parcela sem pagar por ano.

- Se o empréstimo não for pago de volta, o cliente perde seu bem para o banco.

Planeje o empréstimo

- Antes de tomar um empréstimo, avalie todo o custo de operação (CET), que inclui taxa de análise de crédito e seguros, que pesam na parcela.

- Evite ao máximo cair no cheque especial ou parcelar a fatura do cartão, caindo no crédito rotativo.

- Empréstimos em financeiras, em particular que emprestam para negativados, costumam ser os mais caros.

- Após tomar o empréstimo, reserve dinheiro logo no início do mês para o pagamento, para evitar ficar com a conta vazia na hora de honrar o compromisso.

- Se você cair no crédito rotativo ou cheque especial, é melhor tomar um empréstimo mais barato para zerar estas dívidas.

- Quando estiver devendo, avalie utilizar dinheiro extra (comissões, sobras do mês, bônus, FGTS) para antecipar o pagamento, abatendo os juros.

As simulações e as taxas de juros foram solicitadas no fim do mês de junho.